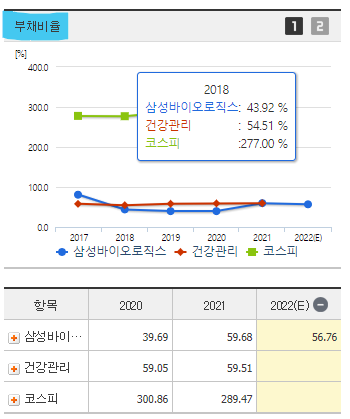

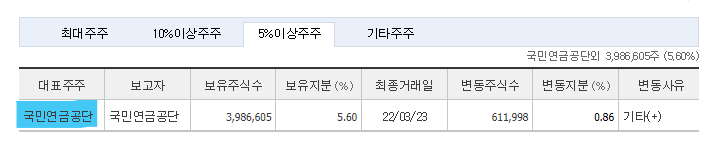

삼성바이오로직스(207940)

* 삼성그룹의 계열사로 2011년 4월 설립되었으며, 국내외 제약회사의 첨단 바이오의약품을 위탁 생산하는 CMO 사업을 영위.

* 2018년 cGMP 생산을 시작하여 2019년말 기준 36.2만리터 생산설비를 가동 중이며, 이 시장에서 선발업체를 추월해 생산설비 기준 세계 1위 CMO로 도약.

* 동사의 바이오의약품 연구개발 자회사인 삼성바이오에피스와 아키젠바이오텍은 바이오시밀러 개발 및 상업화를 진행 중.

환율효과에 삼성바이오에피스까지

2Q22 실적은 연결 기준 6,514억원, 영업이익 1,697억원, 당기순이익 1,520억원으로 컨센서스를 상회했습니다.

별도 기준으로도 5,037억원에 1,719억원을 기록하였기 때문에 1Q22의 어닝 서프라이즈를 유지한 것이며, 연결 실적은 삼성바이오에피스의 상각비 반영 및 내부 거래 소거 등이 반영되었습니다. 제2공장 정기유지보수로 인한 영업이익 감소에도 불구하고 1)2Q22부터 삼성바이오에피스 연결 반영, 2)환율 효과, 3)삼성바이오에피스 신제품 출시 및 마일스톤 매출 인식,

4)3공장 가동률 및 판매량 증가로 인해 컨센서스를 상회했습니다. 바이오시밀러 빅웨이브와 함께 성장하는 삼성바이오에피스 동사는 총 10종의 바이오시밀러 파이프라인을 보유하고 있으며 2023년 특허 만료를 앞둔 블록버스터급 의약품들의 바이오시밀러를 선제적으로 개발했습니다. 올해 2월 루센티스 바이오 시밀러를 런칭했고, 2025년까지 4개의 바이오시밀러를

추가적으로 출시할 예정입니다. 루센 티스 바이오시밀러는 6월 바이오젠을 통해 런칭 되었으며 1등으로 시장진입을 했기때문에 M/S확보가 유리할 것입니다. 특히, 보험사 등재율 전략과 병원/의사들과의 계약 또한 성공적 으로 진행 중이며 7월에는 올가논을 통해 휴미라 바이오시밀러를 출시할 예정입니다. 휴미라 바이오시밀러의 2018년 유럽 출시 트랙레코드를 기반으로 시장 M/S 확대를 위해 1)동사 의 생산 및 공급 능력 확대, 2)교체처방, 3)고농도 제형을 준비 중에 있습니다.

관련주 테마주 분식회계 실적발표 모더나 공모가 연관주 유상증자

채용 연봉 5공장 인턴 전망 나무위키 4공장 m&a 기숙사 초봉

3r 화장실 배당금 지급일 실권주 생산직 행정 소송 공모가 목표

주가 주식 주주 실적 모더나 발표 매출 백신 위치 주소 모더나 코로나

바이오에피스 목표 직무 스펙 후기 소개 블라인드 인턴

바이오시밀러 빅웨이브와 함께 성장하는 삼성바이오에피스

동사는 총 10종의 바이오시밀러 파이프라인을 보유하고 있으며 2023년 특허 만료를 앞둔 블록버스터급 의약품들의 바이오시밀러를 선제적으로 개발했습니다. 올해 2월 루센티스 바이오 시밀러를 런칭했고, 2025년까지 4개의 바이오시밀러를 추가적으로 출시할 예정입니다. 루센 티스 바이오시밀러는 6월 바이오젠을 통해 런칭 되었으며 1등으로 시장진입을 했기 때문에 M/S확보가 유리할것입니다. 특히, 보험사 등재율 전략과 병원/의사들과의 계약 또한 성공적 으로 진행 중이며 7월에는 올가논을 통해 휴미라 바이오시밀러를 출시할 예정입니다. 휴미라 바이오시밀러의 2018년 유럽 출시 트랙레코드를 기반으로

시장 M/S 확대를 위해 1)동사 의 생산 및 공급 능력 확대, 2)교체처방, 3)고농도 제형을 준비 중에 있습니다.

2022년 가이던스 상향 조정

삼성바이오로직스는 2Q22 실적발표 Conference call에서 연간 가이던스 상향 조정. 기존 가이던스 전년 대비 매출 액 20%대 중반 성장, 영업이익률 30%대 초반. 금번 가이던스 매출액 30%대 초반 성장, 영업이익률은 기존과 동일 하게 30%대 초반 유지. 삼성바이오에피스의 22년 가이던스로 전년 대비 매출액 10%대 중반 성장, 영업이익률 20% 상회 제시

직무 복지 조직도 코로나 차트 주식수

삼성바이오로직스 우 주주 주식 대표이사 사장 회장

송도 위치 조작 주요 제품 회사 주소

2Q22 실적 Review

• 2Q22 연결 기준 매출 6,514억, 영업이익 1,697억 기록 • 이번 2Q22 실적부터는 그 동안 지분법으로 반영되던 삼성바이오에피스 실적이 연결 반영 • 삼성바이오로직스 별도 매출 5,037억, OP 1,719억 기록. 1Q22에 하향된 2공장 가동률 감안시 호실적 기록 • 에피스 2Q22 매출 2,328억, OP 585억 기록. 다만 이번 연결 실적에는 5월-6월분인 1,494억/300억만 반영

별도 기준 양호한 실적 기록. 2공장 정기보수 영향으로 가동률은 소폭 하락하였으나 1) 환율 효과 및 2) 3공장 판매량 증가로 호실적 기록했습니다. 또한 이번 분기부터는 에피스 실적이 반영 시작. 다만 이번 분기 실적에는 5-6월 분만 반영되었으며 3분기부터 전분기 모두 반영될것입니다. 다만 연결 조정 과정에서 상계 항목 중 가장 큰 변수는 에피스 지분 공정가치 평가에 따른 상각비 발생. 이번 분기 상각비 326억 발생했으며 향후 분기별로 450~500억 발생할 것. 다만 분기별 EBITDA는 600-700억 증가시키는 요소가 될것입니다.

방향성

삼성바이오로직스는 삼성바이오에피스 지분 인수 이 후 바이오시밀러 파이프라인 가치 상승을 제대로 평가받을 수 있을 것입니다. 에피스는 특히 22년 3 월 Eylea 바이오시밀러 3상을 완료하고 Lucentis 바이오시밀러를 22년 6월 미국에 출시하는 등 포트폴리오를 꾸준히 확대해 총 10종의 파이프라인을 보유하고 있는 상황입니다.

에피스 매출 2,328억, OP 585억 기록. 다만 이번 연결 실적에는 5월-6월분인 매출 1,494억 OP 300억 반영

2022.12.26 - [주식] - LG화학 주가 전망 및 기업 분석 목표 엘지화학 배당금 주식 수익률

2022.12.26 - [주식] - 삼성SDI 주가 전망 및 기업 분석 목표 배당금 주식 수익률

2022.12.26 - [주식] - 네이버 NAVER 주가 전망 및 기업 분석 목표 배당금 주식 수익률

2022.12.25 - [주식] - 삼성중공업 주가 전망 및 기업 분석 목표 배당금 주식 수익률

2022.12.24 - [주식] - 대한항공 주가 전망 및 기업 분석 목표 배당금 주식 수익률

2022.12.24 - [주식] - 케이티앤지 KT&G 주가 전망 및 기업 분석 목표 배당금 주식 수익률

2022.12.23 - [주식] - 아시아나항공 주가 전망 및 기업 분석 목표 배당금 주식 수익률

2022.12.23 - [주식] - 한화솔루션 주가 전망 및 기업 분석 목표 배당금 주식 수익률

2022.12.21 - [주식] - 포스코 POSCO 홀딩스 주가 전망 및 기업 분석 목표 배당금 주식 수익률

2022.12.21 - [주식] - 삼성물산 주가 전망 및 기업 분석 목표 배당금 주식 수익률

2022.12.21 - [주식] - 셀트리온 주가 전망 및 기업 분석 목표 배당금 주식 수익률

삼성바이오로직스 주가 전망 및 기업 분석 목표 배당금 주식 수익률

삼성바이오로직스 현재 관심 종목에는 없지만, 한때 삼성물산과 이재용 경영권 승계 및 삼성

그룹 주식 가치 평가때 많은 이슈가 있었던 종목으로 기억납니다. 그리고 지금 1주당 주가가

개인이 매수하기에는 너무 비쌉니다. 아무래도 외국인 및 기관, 연기금,펀드등에서 매매거래가 많이 이루어지는것 같습니다. 하지만, 앞으로 전기차와 같이 헬스 케어 부분에서 특히 제약

의약품에 있어서 삼성바이오로직스 기업은 성장세 엄청날것으로 생각이듭니다. 액면분할이

된다고하면, 많은 주식을 사고싶습니다. 국민주로 바뀌었으면 하는 주식중 하나의 회사입니다.

* 삼성바이오로직스 실적, 증설 관련

-대부분 달러. 원화, 유로 매출 비중은 거의 없습니다.

-1Q22 1,205원/달러에서 2Q22 1,260원/달러로 환율 상승

* 공장 가동 일정과 실적 반영?

- 10월말 부분 가동 시작. 25.6만리터 중 6만리터 가동 시작. 23년 하반기 전체 가동 시작 목표

- 생산 계약은 기술 이전(Tech transfer), 시험 생산(Engineering Run), 성능 평가 생산(Product Performance Qualification, PPQ), 상업 - 생산(Commercial Run) 과정으로 진행. 기술 이전부터 성능 평가 생산까지는 약 1 년의 시간 소요. 성능 평가 생산 단계까지는 매출로 인식하지 않으므로 실적 인식에는 시간 소요될 수 있습니다.

* 공장 풀가동 시점?

- 정확한 가이던스를 드리긴 어려움. 3공장은 18년 가동 시작한 후 21년 풀가동 달성. 다만 당시에는 선수주 개념이 없었습니다.

현재는 4공장에 대한 선수주 활발하게 진행하고 있습니다.

* 삼성바이오에피스 실적, 회계처리 관련

삼성바이오에피스 인수 과정에서 PPA(Purchase Price Allocation) 시행으로 발생한 상각비 전망과 실적 영향?

- 파이프라인, 제품 무형자산 3.7조, 건물 1천억원이 상각 대상

- 이번 분기의 경우 5, 6월만 반영된 금액. 산술적으로 계산할 순 있으나, 균등하게 상각하지 않으므로 분기 편차 있습니다.

- 상각비는 매출원가, 판관비로 영업이익에 반영. 회계적 비용으로 실제 현금 유출 없습니다.

*삼성바이오에피스 마일스톤 규모, 앞으로의 수령?

- 구체적인 마일스톤 규모는 공개 불가

- 2Q22 휴미라 고농도 시밀러 EMA 승인으로 마일스톤 수령. 하반기에는 FDA 승인을 통한 마일스톤 수령 예상합니다.

* 바이오시밀러 관련

- Humira 시밀러 미국 경쟁 치열한 상황. 삼성바이오에피스의 차별점은?

- 고농도(100mg/mL), citrate free 바이오시밀러 2Q22 EMA 승인 획득. 하반기 FDA 승인 전망

- 고농도 상호교환가능(Interchangeability) 시밀러 임상 진행 중(베링거인겔하임의 경우 저농도 상호교환 승인)

- 고농도, 상호교환가능(Interchangeability) 시밀러 등이 메인 요소는 아닐 수 있음. 차별화를 위해 준비

* 그 외의 파이프라인 출시 일정?

- Eylea 바이오시밀러 허가 신청 준비 중에 있습니다. 출시는 특허 일정에 맞춰질 것

- 출시는 특허 만료와 EMA, FDA 승인 일정에 따라 달라질 수 있습니다. 특허 만료 예정 품목으로는 Soliris 유럽 23 년 하반기, 미국 27년, Prolia 유럽, 미국 25년, Stelara 미국 24년 하반기, 유럽 23년으로 예정되어 있습니다.

* 바이오시밀러 미국 시장 영업 전략?

- 미국 시장은 사보험사 기반 영업 진행. 영업력이 핵심 경쟁력. Organon사와 협력을 통해 진출 준비. 영업, 생산, 투약 편의성 등 종합적으로 검토하고 있습니다. 미국에 출시하는 제품은 이미 유럽에 판매 경험 있어 데이터도 충분합니다.

* 기타

- CMO 부분 장기 전략. 세포 유전자 치료제(Cell and Gene Therapy, CGT) CDMO 진출 계획?

- 해외 진출의 경우 단기에 이루어질 내용은 아니나 지속적으로 고려하고 있습니다.

- mRNA의 경우 Greenlight Bioscience와 CDMO 계약. 시험 생산(Engineering run) 성공. mRNA DS(Drug Substance)부터 DP(Drug Product)까지 갖춰가고 있습니다.

- CGT의 경우 아직 CDMO 시장이 작기 때문에 주 사업은 아님. 장기 성장 동력으로 시기를 보고 있습니다.

- Fuji, Wuxi 등 공격적으로 증설 하고 있음. 경쟁 가속되는 상황 아닌지?

-경쟁사들이 증설을 지속한다는 건 이 시장이 계속 커진다는 걸 의미합니다. 현재 시장 자체 성장을 의심하고 있지 않스니다.

기존의 제품에 적응증 추가, 추후 블록버스터 추가 가능성 등 CMO 수요가 늘어날 여지는 많습니다.

- Amyloid Beta 항체 Aduhelm 실적 부진의 영향?

- Biogen은 기존에 Aduhelm 자체 생산하겠다고 밝혀 왔습니다. 삼성바이오로직스는 현재 73개 제품 생산 중이며 해 당 제제를 제외하더라도 수요는 충분합니다.

2022.12.20 - [주식] - SK텔레콤 주가 전망 및 기업 분석 목표 배당금 주식 수익률

2022.12.20 - [주식] - 모두투어 주가 전망 및 기업 분석 목표 배당금 주식 수익률

2022.12.20 - [주식] - 삼성증권 주가 전망 및 기업 분석 목표 배당금 주식 수익률

2022.12.19 - [주식] - 삼성엔지니어링 주가 전망 및 기업 분석 목표 배당금 주식 수익률

2022.12.19 - [주식] - 현대제철 주가 전망 및 기업 분석 목표 배당금 주식 수익률

2022.12.19 - [주식] - 기업은행 주가 전망 및 기업 분석 목표 배당금 주식 수익률

2022.12.19 - [주식] - 한국전력 주가 전망 및 기업 분석 목표 배당금 주식 수익률

2022.12.18 - [주식] - 삼성생명 주가 전망 및 기업 분석 목표 배당금 주식 수익률

'주식' 카테고리의 다른 글

| 한국가스공사 주가 전망 및 기업 분석 목표 배당금 주식 수익률 (16) | 2022.12.26 |

|---|---|

| 삼성전기 주가 전망 및 기업 분석 목표 배당금 주식 수익률 (2) | 2022.12.26 |

| LG화학 주가 전망 및 기업 분석 목표 엘지화학 배당금 주식 수익률 (3) | 2022.12.26 |

| 삼성SDI 주가 전망 및 기업 분석 목표 배당금 주식 수익률 (2) | 2022.12.26 |

| 네이버 NAVER 주가 전망 및 기업 분석 목표 배당금 주식 수익률 (3) | 2022.12.26 |