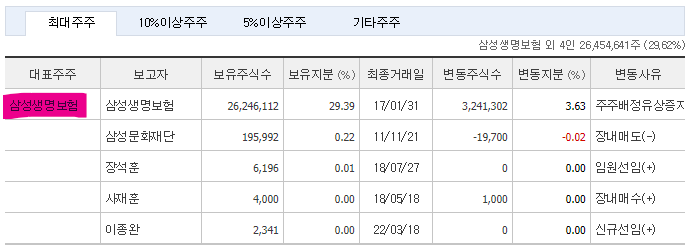

삼성증권016360

- 1982년 국제증권으로 설립된 동사는 1992년 삼성그룹에 편입되면서 사명을 삼성증권으로 변경함.

- 차별화된 부유층 고객기반, 업계 최고의 자산관리 역량과 인프라를 바탕으로 고객 니즈에 적합한 맞춤형 상품 및 서비스를 선제적으로 제공하는 등 업계 선도사의 위상을 유지하고 있음.

- 당분기말 기준 본점 외 43개 국내지점, 1개 국내영업소, 2개 해외사무소가 있으며, 삼성선물 및 해외법인 등의 종속기업이 있음.

이익회복 흐름 전망

업황 부진에도 실적 예상 부합

2022년 2분기 순이익은 1,368억원으로 시장예상에 부합.

거래대금 감소로 브로커리지 수 익은 전분기대비 9% 감소하고 자산관리 수익 또한 둔화되었으나 IB부문의 선전으로 전체

수수료수익은 전분기 수준에서 유지됩니다. 하지만 금리급등과 시장불안 영향으로 운용이익 규모가 1분기대비 700억원 가량 크게 감소하며 판관비 축소에도 이익규모가 감소. 그럼 에도 분기(연환산) ROE 9% 수준의 양호한 수익성은 유지 견고한

고객기반 유지.

고배당 매력 지속

7~8월 중에도 거래대금 규모가 추가로 감소하는 등 업황부진이 이어지고 있어 이익모멘텀은 약화된 상황. 리테일 고객자산은 평가손실 영향으로 200조원대로 감소했으나 2분기에도 7.7조원이 순유입 되었고, 수익기여도가 높은 해외주식, 랩어카운트, 신탁자금 등의 경우 안정적 흐름을 보이고 있어 견고한 고객기반이 유지되고 있습니다. IB부문의 경우 구조화 금융을 중심으로 호실적을 보이며 역대 최대 실적을 달성했으며, 하반기에는 신규 PF수익 기회 축소로 이익규모 둔화가 예상됩니다.

하지만 상반기 대비 우호적인 금융시장 환경에 힘입어 크게 부진했던 운용이익은 개선될 가능성이 높습니다. 2022년

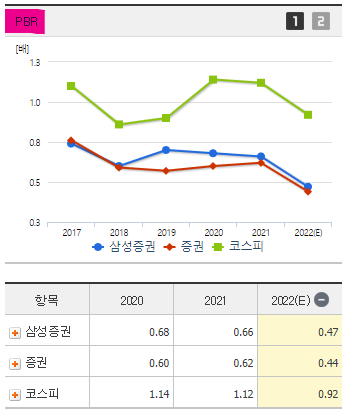

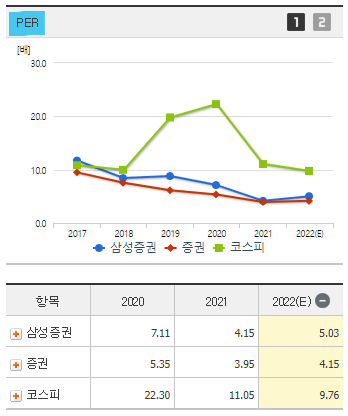

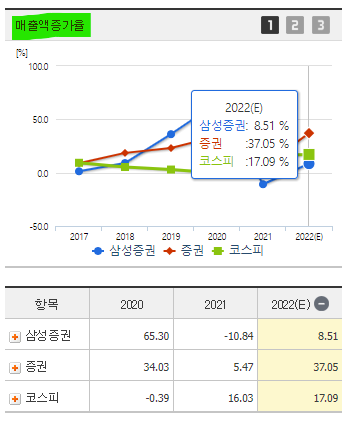

예상순이익은 6,500억원 수준으로 감익이 불가피하나 예상 배당수익률은 7%를 상회할 것으로 보여 고배당 매력은 지속될 전망 PBR 0.5배 수준의 현 주가는 예상 수익성 대비 저평가 영역으로 판단. 고배당 매력은 주가하단을 지지해줄 요인으로 예상하며 증시 여건 및 유동성 환경 개선과 함께 탄력적인 주가반등 기대

배당일 해외 주식 사는법 타사 대체 출고

실시간 samsung 종류 증권

업황 부진에도 견고한 고객기반 유지

2022년 1분기 순이익은 1,518억원으로 시장예상에 부합. 거래대금 감소로 브로커리지 수 익은 전분기대비 19% 감소하고 IB수익 역시 둔화되며 전체 수수료수익이 지난 4분기 대비 20% 감소. 운용이익의 경우 291억원을 기록해 전분기 극심한 부진(-333억원)에서는 벗어났으나, 지난해 1~3분기 평균 1,000억원 이상을 기록했던데 비해서는 규모가 축소됨. 그럼에도 안정적인 자산관리 수익과 이자이익, 판관비 감소를 바탕으로 분기(연환산) ROE 10% 수준의 양호한 수익성은 유지

견고한 고객기반 유지.

고배당 매력 지속 예상 4월 이후로도 업황지표 부진과 금리상승, 주식시장 불안 양상이 이어지고 있어 이익둔화 추세는 불가피할 전망. 하지만 동사의 이익기반인 리테일 고객자산은 1분기에도 9.9조원 순유입 되었고 특히 수익기여가 높은 해외예탁자산의 경우 19조원까지 증가하며 차별적 모습을 보여줌. 리테일 금융상품 예탁잔고 역시 랩어카운트, 펀드, 신탁자금이 지속 확대 되며 36조원을 상회하고 있어 견고한 고객기반이 유지되고 있음. 2022년 예상순이익은 7,000억원 수준으로 감익이 예상되나 예상 배당수익률은 7%를 상회할 것으로 보여 고배당 매력은 지속될 전망 PBR 0.5배 수준의 현 주가는 예상 수익성 대비 저평가 영역으로 판단. 고배당 매력은 주가하단을 지지해줄 요인으로 예상하며 증시 여건 및 유동성 환경 개선시 탄력적인 주가반등 기대

배당 HTS 확인 앱 시세 주가 지수

차트 2022 차트 실적 증권 계좌 개설

목표 주식 주주 배당금 지급일 중간 확인 앱 수수료

IB IRP 상장 IPO 전망 홈페이지 회장 사장 지분 구조 지배

리테일 고객자산의 꾸준한 유입에서 보는 경쟁력

2022년 1분기 당기순이익(별도) 1,505억원, QoQ 9.9%↑, YoY 46.6%↓

삼성증권의 2022년 1분기 당기순이익(별도기준)은 1,505억원으로 전분기대비 9.9% 증가했고, 전년동기대비 46.6% 감소했으며, 교보증권 예상을 13.5% 하회함. 이익이 전분기 대비 소폭 증가한 이유는 영업이익 감소에 기인하며, 전년동기대비 이익이 감소한 이유는 일 평균 거래대금 감소 및 시장금리 상승으로 인해 수탁수수료수익 및 운용손익이 감소했기 때문임.

하지만 고객기반인 리테일 고객 자산은 견고하게 유지되고 있어 긍정적으로 판단. 삼성증권의 2022년 1분기 수탁수수료수익은 1,149억원으로 전분기 및 전년동기대비 각각 21.5%, 52.3% 감소함.

삼성증권 주가 전망 및 기업 분석 목표 배당금 주식 수익률

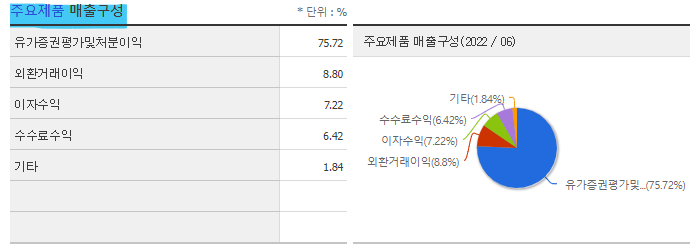

금융상품판매수익은 741억원으로 전분기대비 2.5% 증가했고, 전년 동기에 비해서는 18.8% 감소했는데, ELS 판매 감소에 기인함. 하지만 위에서 말했듯이 리테일 고객자산은 견고하게 증가하고 있는데, 2022년 3월말 기준 리테일 고객자산은 309.3 조원으로 전년동기대비 10.3% 늘면서 5분기 연속 순유입세 지속 중입니다. 세부적으로 해외주식 예탁자산 및 랩어카운트도 각각 19.1조원, 5조원을 돌파하며 사상 최대 규모를 갱신중입니다. 운용손익 및 금융수지부문은 1,549억원으로 전분기대비 25.6% 증가했으나, 전년동기에 비해서는 29.5% 감소했는데, 금융시장 변동성 확대 및 시장금리 상승에 기인했습니다.

인수및 자문수수료도 전분기 및 전년동기대비 각각 22.8%, 6.2% 감소한 560억원 시현.

업종내 Top picks 유지

삼성증권에 업종내 Top picks를 유지함. 업종 내 Top picks를 유지하는 이유는

1) 5분기 연속 리테일 고객자산 순유입 등 글로벌 금융시장 조정에도 불구하고 고객기반인 리테일 고객 자산은 견고하게 유지되고 있다는 점에서 자산관리 경쟁력을 통한 수익 방어 가능성이 높아 보이고,

2) 로열티 높은 고객 기반을 바탕으로 해외주식부문 관련 수익 성장이 전망되며,

3) 배당성향 등 적극적인 주주환원정책도 주가에 긍정적인 영향을 줄것으로 기대되기 때문.

'주식' 카테고리의 다른 글

| SK텔레콤 주가 전망 및 기업 분석 목표 배당금 주식 수익률 (9) | 2022.12.20 |

|---|---|

| 모두투어 주가 전망 및 기업 분석 목표 배당금 주식 수익률 (3) | 2022.12.20 |

| 삼성엔지니어링 주가 전망 및 기업 분석 목표 배당금 주식 수익률 (7) | 2022.12.19 |

| 현대제철 주가 전망 및 기업 분석 목표 배당금 주식 수익률 (0) | 2022.12.19 |

| 기업은행 주가 전망 및 기업 분석 목표 배당금 주식 수익률 (1) | 2022.12.19 |