SK스퀘어(402340)

* 동사는 2021년 11월 2일 'SK텔레콤'으로부터 인적분할을 통해 설립되었음.

* 동사는 'SK쉴더스', '11번가'와 같은 주요종속회사 및 'SK하이닉스'와 같은 주요자회사를 포함하여 반도체, ICT 섹터를 중심으로 한 효율적인 포트폴리오 및 지배구조를 형성하고 있음.

* 2021년 12월 28일 동사는 지주회사 전환을 승인 받았으며, 지속적인 투자를 통해 IPO 파이프라인을 구축할 계획임.

필요한 건 용기와 인내

- SK 스퀘어의 NAV 대비 할인율은 70%로 국내 지주회사 중 가장 높음

- 높은 할인율의 이유는 SK 하이닉스의 불확실성 및 SK 와의 합병 가능성 때문

- SK 하이닉스에 대한 높은 의존도 및 불확실한 전망은 이미 상장 이후 충분히 기반영

- SK 와의 합병에 대한 불확실성은 올해 3 월 이후 SK 의 자기주식 소각으로 해소될 전망

- 기존 지주회사 대비 보수적 밸류에이션 적용해도 현 주가 대비 상승여력은 40% 이상

국내 지주회사 중 가장 높은 NAV 대비 할인율 적용 중

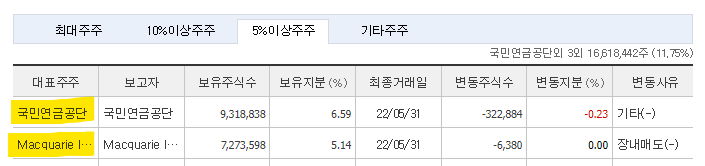

SK 스퀘어는 SK 하이닉스의 최대주주이자 11번가, SK 쉴더스, 원스토어 등의 최대주주인 중간지주회사이다. SK 텔레콤이 인적분할하여 2021 년 11 월 상장하였다. SK 스퀘어 현 주가는 NAV 대비 할인율이 70%이다. 이는 국내 상장 지주회사 내에서 가장 높다. SK 스퀘어의 할인율이 높은 이유는 1) SK 하이닉스에 대한 불확실한 전망과 2) SK 와의 합병 가능성에 대한 우려가 주요 원인이다.

과도한 밸류에이션 할인이 해소될 시점

2023 년엔 SK 스퀘어에 대한 과도한 할인율 해소가 가능할 전망이다. 상장 이후 SK 스 퀘어 주가는 지주회사임에도 불구하고 SK 하이닉스 주가하락 폭 대비 컸기 때문에 불확 실한 SK 하이닉스 전망을 상당부분 선반영했다. 또한 지난해 SK 가 취득한 자기주식이 소각된다면 SK 와의 합병가능성이 현저하게 낮아지게 되어 SK 스퀘어가 과도하게 적용 받던 밸류에이션 할인이 정상화될 것으로 판단한다.

통신과 반도체의 피난처

4Q22 영업수익 4.2천억원(-66% qoq), 영업이익 -8.9천억원(적전 qoq)

11번가 역대 최대 매출 달성. FSK 18년 이후 연평균 55% 성장

NAV 대비 할인율은 74%로 상장 후 최대 수준

4Q22 Review: NAV 대비 할인율 74% 수준

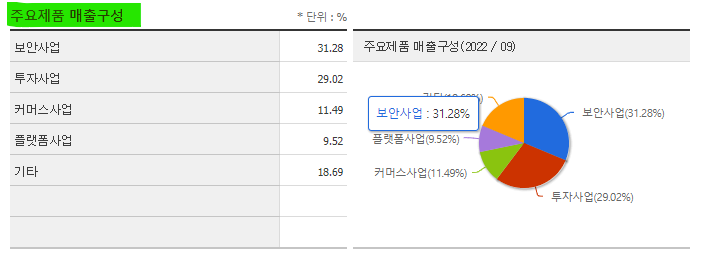

4Q22 영업수익 4.2천억원(-66% qoq), OP -8.9천억원(적전 qoq) 달성 부문별. 지주 -8.2천억원(-적전 qoq), 보안 5천억원(+11% qoq), 커머스 3.2천억 원(+67% qoq), 플랫폼 1.3천억원(+1% qoq), 기타 3천억원(+11% qoq). 지주 부 문은 SK하이닉스의 당기순손실 영향 커머스는 11번가의 직매입 사업 강화 영향. 11번가의 22년 매출액은 7.9천억원 (+41% yoy)으로 역대 최대 매출 달성. 아마존과의 협업 강화에 따른 마케팅비 증 가 등의 영향으로 22년 OP는 1.5천억원(적지 yoy) 달성 기타 중 티맵 모빌리티는 화물중개 매출의 +113% yoy 성장에 힘입어, 매출 670 억원(+97% yoy) 달성.

22년 매출액은 2.1천억원(+178% yoy). MAU는 1,378만명 (+5% yoy). 22년 OP는 -960억원(적지 yoy) 달성 기타 중 FSK는 반도체 및 배터리 사업 호조로 매출 1.2천억원(+11% yoy) 달성. 22년 매출액은 5천억원(+65% yoy), 18년 이후 연평균 55%씩 성장. 22년 OP는 240억원(+61% yoy) 달성 전일 기준 NAV는 21조원, 주당 NAV는 148천원으로 4Q 대비 +13% 상승. SK하 이닉스의 지분가치가 2.3조원 상승한 영향. 할인율은 74%로, 상장 후 할인율 최대 치인 76%에 근접한 수준 주가는 NAV의 64%를 차지하는 SK하이닉스의 주가에 연동되어 움직이지만, 투자 와 Exit이 활발히 진행되고 있고, 1.9천억원의 순현금을 보유 중이며, 매분기 최소 438억원의 배당 유입을 감안하면 현재의 할인율은 지나친 저평가 국면

보유 자회사 가치증가로 목표가 상향

- SK 스퀘어 4Q22 영업이익은 SK 하이닉스 실적부진으로 대규모 적자 시현

- 이는 지난 2 월1 일 SK 하이닉스 실적발표를 통해 예견된 부분 - 주주환원 재원 확보 위해 자본준비금 1 조원 감액 후 이익잉여금 전입 예정

- 지난해 말 현물배당 받은 크래프톤 주식가치 및 SK 하이닉스 기업가치 상승분 반영 해 목표주가 상향

4Q22: 예상했던 대규모 적자

SK 스퀘어 4Q22 실적은 매출액 4,170 억원, 영업적자 8,961 억원을 기록했다. SK 하이닉 스 4Q22 순이익 적자가 3 조 7,276 억원 발생하면서 동사도 대규모 영업적자를 기록했 다. SK하이닉스는 23년에도 분기별 적자가 예상됨에 따라 SK스퀘어 23년 연간 영업이 익도 적자가 불가피할 전망이다. 11 번가, 원스토어, 티맵모빌리티 등 주요 자회사 실적 도 다소 부했다. 다만 4Q22 부진한 실적은 이미 SK 하이닉스 실적발표 이후 예견된 부 분이기 때문에 SK 스퀘어 주가에 미치는 영향은 제한적이라 판단한다.

SK스퀘어 주가 주식 전망 및 기업 분석 목표 배당금 수익률

상장 후 첫 주주환원 준비중

SK 스퀘어는 지난 2 월23 일 공시를 통해 주주총회소집을 결의했다. 안건 중 자본준비금 감소의 건이 포함되어 있다. 현재 보유중인 자본준비금 6.9 조원 중 1.0 조원을 감액하여 이익잉여금으로 전입하고자 하는 내용이다. 이익잉여금 증가를 통해 배당가능이익이 증 가할 것이며, 주주총회를 통한 재무제표 확정 이후 자기주식 매입, 배당금 지급 등 SK 스퀘어의 주주환원이 구체화될 전망이다. 21 년 11 월 상장 이후 첫 주주환원인 만큼 시 장에서 긍정적인 평가가 기대된다.

SK스퀘어 주가 주식 주주 배당금 임원 인사 지배구조 지분 공모가 전망 상장가 합병 인수 실적 매출 발표 합병 인수

기업 가치 목표 유상증자 무상증자 목표 2분기 코인 아마존 11번가 매각 자회사 스토아 보호예수 상장 공모가 보통주

분기 배당 주주 총회 구성 정재헌 지속가능경영보고서 구성 주식회사 대표이사 회장 사장 (주) 총회 블라인드 투자

주가 하락 이유 상승 차트 추이 그래프 해외 투자 리포트

'주식' 카테고리의 다른 글

| 고려아연 주가 주식 전망 및 기업 분석 목표 배당금 수익률 (8) | 2023.03.01 |

|---|---|

| 롯데정밀화학 주가 주식 전망 및 기업 분석 목표 배당금 수익률 (18) | 2023.02.28 |

| SK 주가 주식 전망 및 기업 분석 목표 배당금 수익률 (12) | 2023.02.27 |

| KIA 기아차 주가 주식 전망 및 기업 분석 목표 배당금 수익률 (24) | 2023.02.26 |

| 현대해상 주가 주식 전망 및 기업 분석 목표 배당금 수익률 (37) | 2023.02.25 |