롯데정밀화학(004000)

* 1964년에 설립 된 동사는 2016년 2월 최대주주 변동에 따라 삼성정밀화학에서 롯데정밀화학으로 사명을 변경하고 롯데그룹의 계열회사로 편입됨.

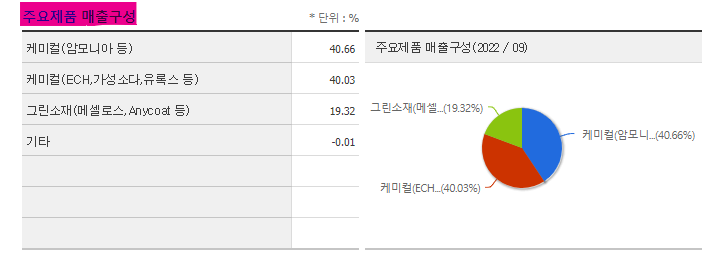

* 주요 제품군은 정밀화학제품(메셀로스, 헤셀로스, 애니코트, ECH), 일반화학제품(가성소다, 염화메탄, 유록스), 전자재료제품(TMAC, 토너) 등이 있음.

* 친환경, 안전, 건강 관련 규제와 소비자 선호 변화 등의 메가 트렌드에 대응하여 스페셜티 케미칼 사업확대를 신성장 전략으로 정립함.

예견된 부진

4Q22 Review: 영업이익 482억원(YoY -43.3%, QoQ -60.0%)

- 동사의 4Q22 영업이익 482억원으로 시장기대치 662억원을 -27.2% 하회 - 전 라인 정기보수로 전분기 대비 판매량이 감소한 가운데 ECH 스프레드 하 락(4Q22 574.9달러/톤 -39.3%)으로 케미칼부문 부진한 실적 기록 - ECH 스프레드 하락은 공급 증가보다 전방산업(에폭시) 수요 약세에 기인 - 정기보수 및 계절적 비수기 영향으로 그린소재 사업부문 감익 추정 - 식/의약용 셀룰로스는 견조한 수요를 바탕으로 판가 상승(QoQ +4.3%) 추정 - 초산(QoQ -12.9%) 및 VAM(QoQ -36%) 스프레드 하락으로 지분법이익 전 분기대비 -71.2% 감소한 145억원 기록

1Q23 Preview: 예상 OP 460억원으로 소폭 감익 전망

- 정기보수 종료에 따른 판매량 회복(QoQ +20%)이 예상되나 ECH 스프레드 약세(530.8달러/톤 QoQ -7.7%) 지속되며 케미칼 이익 회복 더딜 것 - 암모니아의 전방사업(AN, 카프로락탐) 시황 부진에 따른 물동량 감소로 전 년동기대비 이익 감소 전망 - 가성소다의 동남아향 신규 수요(니켈 제련, 2차전지 소재) 증가 추세. 현재 10%인 수출 비중을 20%까지 확대 계획. - 현재 식/의약용 셀룰로스 추가 증설을 위한 부지 확보가 완료된 상태로 생 산능력 확대에 따른 이익 체력 증가 전망 - 솔루스첨단소재 주가 상승(2월 7일 기준 42,650원 YTD +38.9%)에 따른 영 업외단 이익증가 예상(22년 연간 금융자산 평가손실 -5,525억원 추정)

작년 보유 현금, 현재 시가총액의 40%에 육박

계획된 대규모 정기보수로 인한 물량 감소 효과 발생

롯데정밀화학의 작년 4분기 영업이익은 482억원으로 전 분기 대비 60.0% 감소하며, 시장 기대치를 하회하였다. 환율 하락으로 수출주에 부정적인 효과가 발생하였고, 주력 제품 중 하나인 ECH가 적자전환되었으며, 대규모 정기보수 진행과 비수기 영 향으로 케미칼/그린소재부문의 전반적인 물량 감소에 기인한다. 1) 케미칼 사업부문 염소계열은 전력비 상승과 중국의 수출 확대로 인한 가성소다의 경제성 둔화 및 정기보수 진행/전방 수요 둔화에 따른 프로필렌 공법 ECH 스프레드 축소로 전 분기 대비 큰 폭의 실적 감소가 있었고, 2) 케미칼 사업부문 암모니아 계 열은 유록스의 판매 확대에도 불구하고, 가스 가격 하락에 따른 암모니아 판가 하락 및 AN/카프로락탐 등 전방 수요 부진으로 전 분기 대비 감익되었으며, 3) 그린소재 부문은 수출 운임 하락과 견조한 판가 지속에도 불구하고, 계획된 정기보수 진행으 로 인한 물량 감소로 전 분기 대비 실적이 둔화되었다. 한편 동사의 작년 말 기준 보유 현금은 5,780억원으로 현재 시가총액의 40%에 육박 하고 있는 등 견고한 재무구조를 유지하고 있다. 동사는 양호한 재무구조를 바탕으 로 TMAC, 청정수소(국책 실증 플랜트), 그린소재 및 신규 투자를 확대할 계획이다.

태양광 수요 증가를 고려하여 VAM 생산능력 확대 계획

동사의 지분법 자회사인 롯데이네오스화학은 급속히 성장하는 태양광 시장에 대응하 고자, EVA에 원재료로 투입되는 VAM(초산비닐)의 추가 증설을 계획하고 있다. 현재 41만톤의 VAM 생산능력을 2025년까지 70만톤으로 확대할 계획이다. 또한 원재료 인 초산의 추가 증설이 없다면, VAM 대비 낮은 가격을 유지하고 있는 초산의 외부 판매 비중 축소(20~30% → 10%, 현재 초산/VAM/수소 가격 적용)로 롯데이네오스 화학은 추가적인 수익성 개선도 예상된다.

ECH, 올해 1분기를 바닥으로 가격 개선 전망

염소계열 주요 제품인 ECH의 가격이 하락하고 있다. 수요 둔화 및 경쟁 글리세린 공법의 수익성 개선에 기인한다. 다만 중국 리오프닝으로 인한 도료/전자전기/접착 제/복합재료향 에폭시 수요 증가로 올해 1분기를 바닥으로 가격 개선이 전망된다.

롯데정밀화학 주가 주식 전망 및 기업 분석 목표 배당금 수익률

유럽 천연가스 가격 하락에 따른 나비효과 발생

올해 당기순이익/EPS, 작년 대비 201.8% 증가 전망

롯데정밀화학의 올해 당기순이익과 EPS는 작년 대비 201.8% 증가할 전망이다. ECH 스프레드 축소, 계획된 정기보수 진행 등으로 올해 영업이익이 작년 대비 감소 하고, VAM/초산 수익성 둔화로 지분법이익 또한 감익되겠지만, 영업외단의 이자손 익과 금융손익이 작년 대비 큰 폭으로 증가할 것으로 전망되기 때문이다. 1) 동사의 올해 이자손익은 491억원으로 작년 대비 430.4% 증가할 전망이다. 샤를 로트제일차/제이차에 3천억원을 고이율(14%)로 자금대여하여, 연간 약 420억원의 이자수익이 발생할 것으로 예상된다. 대여기간 종료일(2024년 3월 6일)을 고려하면, 내년 추가적인 현금 증가 및 부채비율/순차입금 비율의 감소가 전망된다. 2) 작년 5,500억원 이상의 손실을 기록하였던 당기손익-공정가치측정 금융자산평가 손익이 올해는 2,000억원 이상의 흑자로 전환될 전망이다.

동사가 2020년 출자한 스카이스크래퍼 롱텀 스트래티직 사모투자 합자회사(솔루스첨단소재 최대주주의 최 대주주)는 벤처캐피탈, 뮤추얼펀드, 단위 신탁 및 이와 유사한 기업에 해당됨에 따라 보유하고 있는 관계기업투자자산을 당기손익-공정가치측정 항목으로 선택하였기 때 문이다. 이에 솔루스첨단소재의 주가 변동에 따라 2021년 이후 동사 금융수익/비용 의 움직임이 크다. 솔루스첨단소재 주가는 작년 말 대비 74% 급등하였다. 바이오사 업 매각으로 3,500억원의 현금을 확보하며 투자자금을 마련하였고, 천연가스 급락으 로 유럽 전지박/동박 원가 하락이 예상되며, 북미/유럽 고객사향 신규 공급 계약 확 대로 수주잔고(1.3조원→2.4조원)가 최근 증가하였고, 수력을 활용한 캐나다 전지박 플랜트 건설로 IRA 등에 대비하는 고객사들의 추가 수주도 예상되기 때문이다.

주주 주식 연봉 초봉 채용 배당금 지급일 배당 임금 협상 요소수 울산 사업장 공장 파업 실적 발표 매출 라인 유록스

생산 중단 총회 대표이사 사장 회장 목표 화학점 수소 합병 인수 매각 암모니아 지주 목표 롯데케미칼 셀룰로스

방문 신청 매출 지속가능경영보고서 자소서 (주) 시세 가격 차트 추이 전망 그래프 상승 하락 이유 주소 씽크풀

현재 오늘 기업 분석 출입 신청 그린 소재 전기차 석유 화학

'주식' 카테고리의 다른 글

| 한국콜마 주가 주식 전망 및 기업 분석 목표 배당금 수익률 (2) | 2023.03.01 |

|---|---|

| 고려아연 주가 주식 전망 및 기업 분석 목표 배당금 수익률 (8) | 2023.03.01 |

| SK스퀘어 주가 주식 전망 및 기업 분석 목표 배당금 수익률 (12) | 2023.02.28 |

| SK 주가 주식 전망 및 기업 분석 목표 배당금 수익률 (12) | 2023.02.27 |

| KIA 기아차 주가 주식 전망 및 기업 분석 목표 배당금 수익률 (24) | 2023.02.26 |