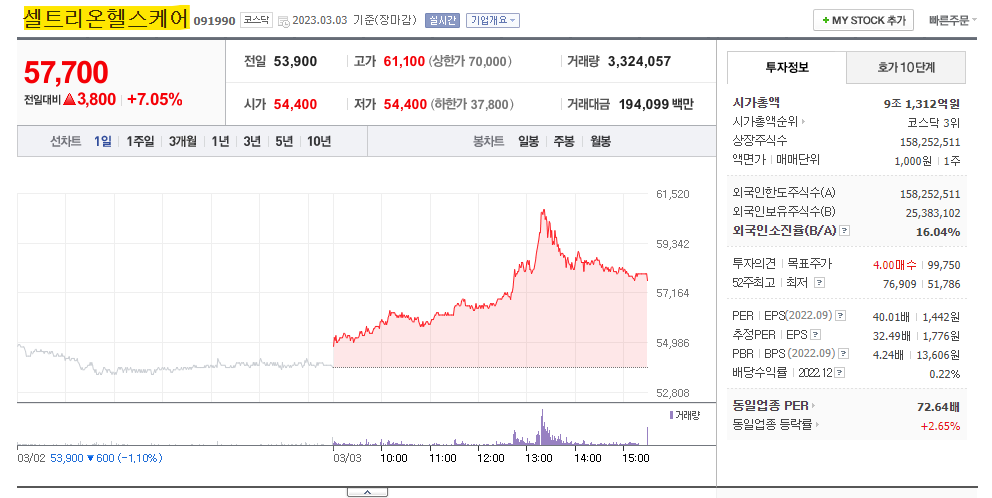

셀트리온헬스케어(091990)

* 1999년 12월 설립된 동사는 주요 계열사인 셀트리온과 공동 개발 중인 바이오의약품(바이오시밀러, 바이오베터, 바이오 신약)들의 글로벌 마케팅 및 판매를 독점적으로 담당하고 있음.

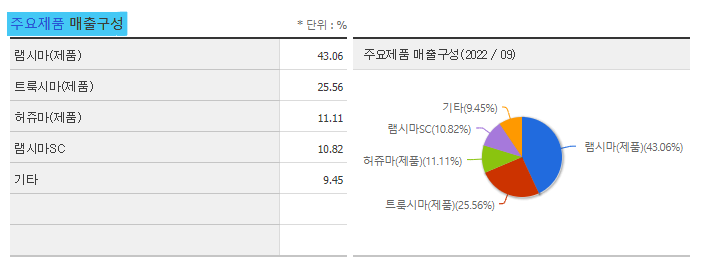

* 동사가 주력하고 있는 바이오시밀러 제품은 인플릭시맙(램시마), 리툭시맙(트룩시마), 트라스투주맙(허주마) 등임.

* 글로벌 제약사인 화이자, Teva 등을 포함하여 110여개 국가에서 30개 파트너와 판매 및 유통 파트너십을 구축하고 있음.

우려는 기회를 만든다

2023년은 램시마SC 고성장 전망. 북미 직판 관련 비용 우려 과도

2023년 연결 매출액 및 영업이익을 각각 2조 5,137억원(+27.5%), 4,335억원 (+63.3%, OPM 17.2%)으로 추정한다. 램시마IV 매출액이 높은 수준을 지속 하는 가운데 유럽 내 램시마SC 매출 고성장을 바탕으로 영업 레버리지 효과도 두드러질 전망이다. 2023년 램시마SC 매출액은 4,262억원으로 전년대비 약 80% 증가할 것으로 예상된다. 한편 높은 매출 성장 지속 및 수익성 좋은 품목 매출 비중 확대를 통해 2023년 북미 직판 전환에 따른 비용 증가 이슈는 제한 적일 전망이다. 연간 직판 전환에 따른 비용 증가분은 보수적으로 약 800~900억원 수준으로 예상되나, 램시마SC 매출 호조 지속 감안 시 영업이 익률 하락 가능성은 낮다. 또한 2023년 7월 미국 유플라이마 출시 이후 판매 성과에 따라 추가적인 개선 가능성도 충분하다

1분기 중 유플라이마 미국 허가, 주요 품목 매출 호조 지속에 주목

2023년은 주력 품목들의 안정적 매출 속 고마진의 램시마SC 고성장 지속이 기대된다. 또한 7월에는 미국 유플라이마 출시라는 주요 이벤트가 예정되어 있다. 1분기 중 FDA 허가 획득이 예상되며, 허가와 별개로 출시 준비도 순항 중인 만큼 향후 유플라이마 판매 성과에 따른 추가적 업사이드도 가능하다.

직접 판매로 전환할 적기

바이오 시밀러 신제품 매년 2개 이상

연내 유플라이마의 FDA 승인이 기대되며, 23년 7월부터 미국 판매를 시작할 수 있을 것이며 23년 베그젤마와 유플라이마의 미국 판매, 24년 램시마 SC, 스텔라라, 아일리아 바이오 시밀 러 출시가 이어질 것으로 기대. 현재 램시마와 트룩시마,허쥬마 중심 매출 구조에서 벗어날 것으로 판단하며 매년 바이오 시밀러 포트폴리오 추가로 이익율도 증가할 것으로 예상. 바이 오 시밀러는 출시 이후 추가 경쟁 바이오시밀러 등장으로 지속적인 가격하락이 불가피하나 매 년 신제품 포트폴리오 추가로 이익 하락을 방어할 것.

미국 직판으로 이익 개선과 가격 경쟁력 확보

유럽 직판 전환에 이어 23년부터 미국 시장에서도 직접 판매를 시작할 예정. 미국 직판으로 인한 추가 판관비 증가가 예상되나 파트너사에게 지불하던 수수료(매출액의 2~30% 추정)를 고려할 때 직판으로 인한 이익 증가가 더 클 것. 병원, 클리닉 대상 영업 비중이 높은 신약과 는 달리 바이오시밀러, 제네릭은 대형 보험사 선호목록 등재가 시장 점유율 확보에서 중요하 므로 PBM 위주 영업으로 판관비 증가는 제한적일 것으로 예상. 이익율 증가로 바이오 시밀러시장에서 추가 가격 인하 여력 확보로 가격 경쟁력 확보가 가능 할 전망이, 자가면역질환 중심의 바이오 시밀러 품목 추가로 직판으로 인한 판관비 영향은 매 년 낮아질 것으로 판단.

유럽: 램시마 SC 매출 증가, 미국 지역: 매출 감소, 아시아 및 남미 시장: 성장

경쟁 기업들과 셀트리온의 3 분기 실적 발표 이후 예상되었듯(11 월 10 일 발간 자료 참고) 3 분기 유럽과 미국 판매는 성장이 정체된 것으로 판단됨. 다만 셀트리온헬스케어는 램시마 SC 의 점유율이 상승하면서 유럽 매출이 성장하였다는 점이 긍정적. 일본 및 남미를 포함한 ROW 시장에서 허쥬마의 매출 성장세도 고무적. 순이익 증가는 환차익에 의한 일시적 요인

4분기 및 2023년 신제품 출시가 성장을 견인할 전망

베그젤마와 유플라이마의 유럽 판매는 4분기부터 시작될 전망. 미국에서는 2023년 2분 기 베그젤마, 3 분기 유플라이마가 판매 가능할 것으로 예상됨. 신제품 출시가 셀트리온 헬스케어의 2023 년 실적 성장을 견인할 전망

셀트리온헬스케어 주가 주식 전망 및 기업 분석 목표 배당금 수익률

유럽 직판은 잘 진행되고 있다고 판단함. 미국 직판 전략은 내년 상반기 확인 가능

셀트리온헬스케어는 지난 10월 램시마SC의 우수한 Real World 데이터를 2022년 유럽 장질환학회(UEGW)에서 공개함. 12 개월 장기간 처방 이후 환자들에 대한 약효 및 반응 데이터를 구축하고 이를 이용한 적극적인 마케팅 전략이 성공적으로 작용하고 있는 것 으로 보임. 램시마 SC 의 시장 점유율이 지속적으로 상승하고 있는 것으로 확인 가능함. 이 같이 Real World 데이터에 기반한 적극적인 마케팅 전략을 실행하면서 셀트리온헬스 케어의 유럽 직접 판매는 잘 진행되고 있다고 판단함. 미국 직판 전략 및 진행 사항은 내 년 상반기 베그젤마 출시 및 유플라이마 출시를 통해 확인 가능할 것으로 보임. 베그젤 마 및 유플라이마 판매에 따른 실적 성장을 확인하면서 기업 가치가 레벨 업 될 전망

셀트리온헬스케어 주가 배당금 실적 발표일 전망 목표 배당 주주 주식 총회 2분기 추가 상장 합병 매각 인수 상장가

배당금 지급일 사장 회장 대표이사 하락 이유 상승 정지 전자투표 투자주의 거래정지 주의 공매도 매출

제약 바이오 차이 통근 버스 코로나 치료제 본사 서울 전화번호 나무위키 초봉 연봉 채용 매출 전망 자금팀 인턴

시세 차트 추이 그래프 잡플래닛 분석 시세 차트 (주) 주소 주 가격 토론방 분석 수익률

셀트리온헬스케어 주가 주식 전망 및 기업 분석 목표 배당금 수익률

'주식' 카테고리의 다른 글

| 유가증권 현대로템 주식 주가 거래소 KOSPI200 KRX300특수관계인과의보험거래 (1) | 2024.03.31 |

|---|---|

| 오스템임플란트 주가 주식 전망 및 기업 분석 목표 배당금 수익률 (4) | 2023.03.04 |

| 에코프로 주가 주식 전망 및 기업 분석 목표 배당금 수익률 (18) | 2023.03.01 |

| 한국콜마 주가 주식 전망 및 기업 분석 목표 배당금 수익률 (2) | 2023.03.01 |

| 고려아연 주가 주식 전망 및 기업 분석 목표 배당금 수익률 (8) | 2023.03.01 |